众所周知支付宝涉足保险业务已有一段时间,从财产险到人寿险再到医疗险和重大疾病险,近年的商家多收多保活动更是玩的热火朝天。刚刚上线的「相互保」之所以吸引眼球,在于它形式上的新颖:0 元加入,先享保障。

不得不承认,这是一种很聪明的做法,准确地抓住了国人对于保险「买了没享受到赔付就亏了」的抵触心理,支付宝反其道而行之,让消费者觉得可以先享保障后付费,这波不亏。但相互保真的如宣传的那么美好吗?加入之后是否就生病无忧了?以下是我们分析得出的利弊。

什么是「相互保」?

事实上,相互保的概念看着新鲜:一人得病,众人出钱,而这正是保险最初的形态。根据资料记载,古巴比伦、古埃及、古罗马时期,就已经出现了以集资形式互助的组织,后来的保险,都是基本这一形态发展而来。

支付宝的「相互保」,其实就是发达国家常见的「相互保险」,与我们平时概念里的保险不同,这种保险采用会员制,投保人即为公司股东,保费均摊,风险共担,不因个体的差异而有保费或保障上的不同。(虽然根据年龄段划分了不同保额,但与传统保险具体上岁数上的保额和保费相比,可以看作是没有差异。)

作为一种主流的保险形式,相互保险在欧美国家已经有超过一百年历史。据 ICMIF 统计,2016 年相互保险在全球保险市场份额占比 26.8%。在全球前十大保险市场国家,日本国内相互保险份额占比 39.1%,法国和德国分别占比 49.7% 和 47%,而中国的比例仅为 0.2%。

一直到 2015 年,原中国保监会出台《相互保险组织监管试行办法》,才为这种保险形式打了进入中国市场的大门。这次支付宝的合作方信美人寿相互保险社,就是首批三家相互保险社之一。

通常来讲,相互保险也是需要先缴纳保费汇聚成资金池,发生灾害后再运用该资金对会员进行补偿。

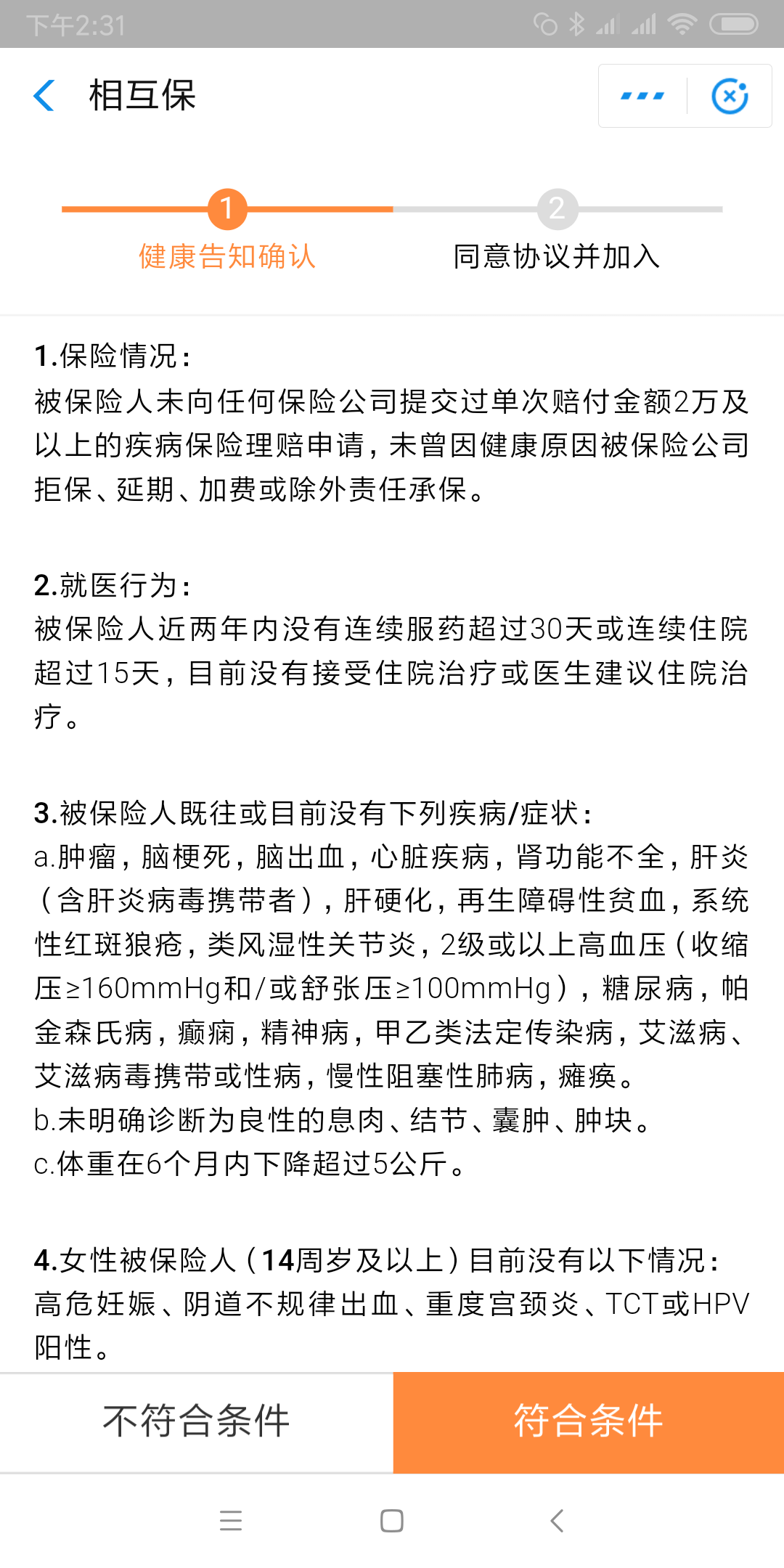

但支付宝的「相互保」则把顺序反过来,会员加入时不需要付费,出险后再由全体投保人分摊保费,这是它的创新之处,所以才限制必须是芝麻分达到 650 以上的用户才可加入,芝麻信用在这其中起到了风险控制的作用,在一定程度上避免了用户违约的道德风险。

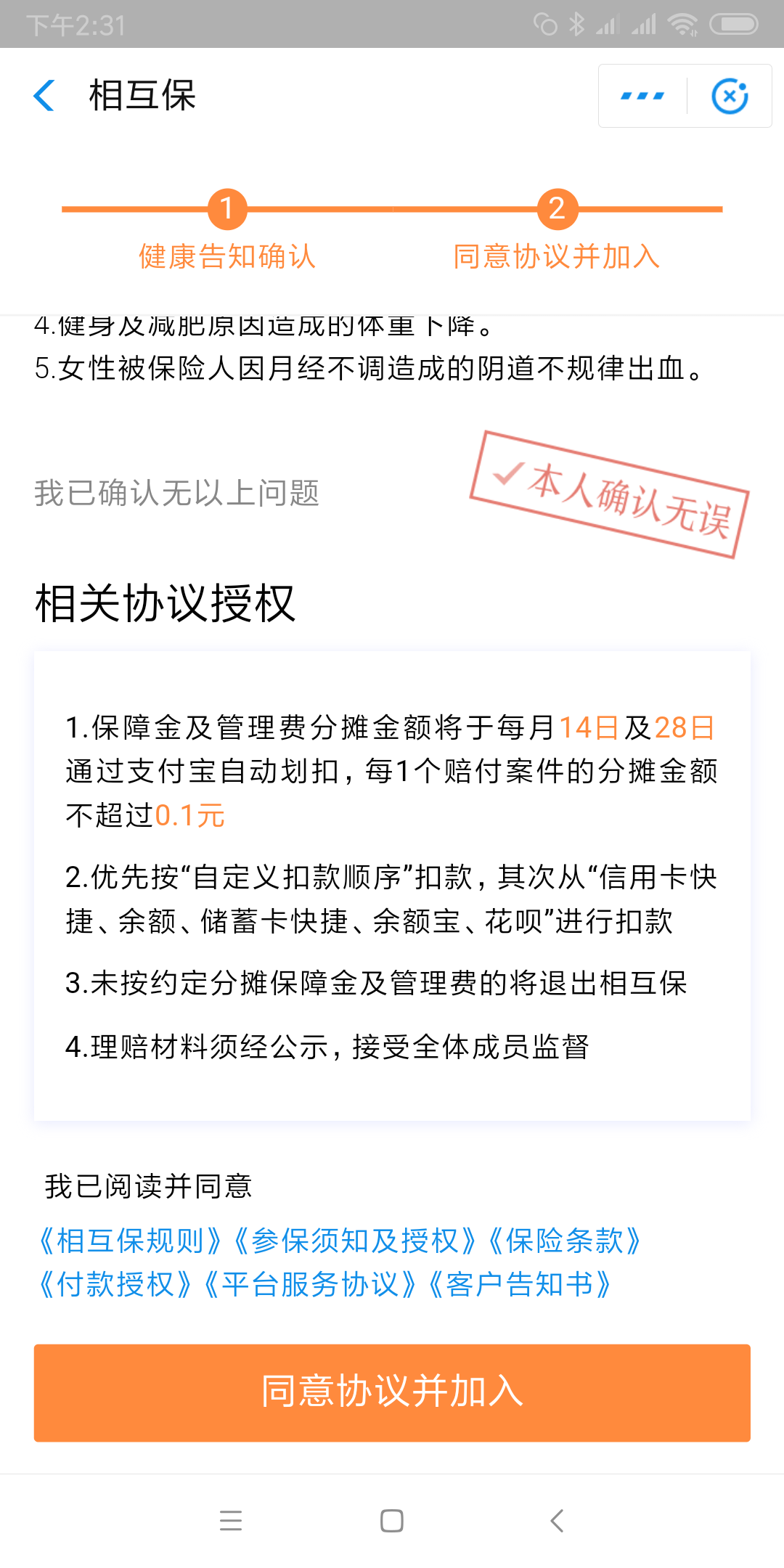

相互保会于每月 7 日和 14 日对赔付案例进行公示,公示无异后,赔付金额和 10% 的管理费由全体用户均摊。

合法合规,甚至在形式上还结合国情作了一些调整,也并非炒作的噱头,到这里我们可以说相互保是一款靠谱的产品,那么是不是闭着眼睛买买买呢?

相互保值不值得买?保费问题,保额问题,退出问题都不是小问题,希望留言互动!

发表回复

要发表评论,您必须先登录。